全新视野,深度解读

全新视野,深度解读

-

【涂上游】 涂上游丨仿石涂料保护胶十强争霸:鑫浪/海明斯/丰虹/尼恩/天泽/格瑞诗/恒兆等谁与争锋?

-

【涂荣誉】 涂荣誉丨匠心造好漆,神石多彩摘得仿石涂料“优秀品牌”

-

【涂荣誉】 涂荣誉丨双奖加冕!大华茗涂喜获新势能30强、单品销冠双料大奖

-

【涂荣誉】 涂荣誉丨天涂荣膺仿石漆“新势能30强”,硬核实力展露无遗

-

【涂视野】 涂视野丨立邦获湖南办学资质,长期主义深耕技能人才培养

-

【仿石涂料】 石涂装丨品筑匠心,工夺天工,流量称雄!柃溪谷仿石漆峰会燃爆平顶山

-

【仿石涂料】 石涂装丨为什么仿石漆对耐水性要求这么高?久巴来解答

-

【涂荣誉】 涂荣誉丨实力加冕,五府山揽获仿石漆“卓越品牌”等四项殊荣

-

【涂荣誉】 涂荣誉|嘉乐迪仿石漆斩获卓越品牌、单品销冠、名流杯多项大奖

-

【涂荣誉】 涂荣誉丨“西北之光”速友斩获优秀品牌与单品销冠双料大奖

-

【涂荣誉】 涂荣誉丨载誉厦门,称大漆喜获优秀品牌、名流杯金奖两项大奖

-

【涂荣誉】 涂荣誉丨叁叁凌,品质行,新势能30强、单品销冠双奖加冕

-

【涂荣誉】 涂荣誉丨易晶石揽获新势能30强、单品销冠、名流杯金奖三项大奖

-

【涂荣誉】 涂荣誉丨势能加冕,谁与争锋?南天霸气跻身仿石涂料“新势能30强”

-

涂荣誉丨凯晶斩获零售仿石涂料“新势能品牌”,尽显硬核实力

-

【涂荣誉】 涂荣誉丨碧丽仿石涂料峰会大放异彩,功勋品牌、名流杯金奖荣誉加身

-

【仿石涂料】 石涂装丨久巴解密:为什么陶瓷仿石漆上记号笔和自喷漆可以清除?

-

【仿石涂料】 石涂装丨仿石漆渗水久治不愈?久巴带你找真正根源

-

【涂视野】 涂视野丨立邦「为爱上色」探访山西河东立邦希望小学:“晋”享六一,童心逐梦

-

【涂荣誉】 涂荣誉丨让生活更美,美尔奇斩获功勋品牌 、单品销冠等4项殊荣

相关新闻

涂观点丨工业与民用涂料市场份额差距越拉越大,兵家之地如何争?

发表时间: 2025-11-04 16:20:12

中国涂料暗流涌动,一场没有硝烟的战争愈演愈烈,工业涂料与民用涂料此消彼长,市场份额差距越拉越大,不是温和的交替,而是猛烈的攻守易位。

目前,工业涂料的占比已超过55%,民用涂料的占比已不足45%。

中国规模涂料企业的产值高峰期超过了4500多亿,加上众多非规模企业的产值肯定超过了5000亿元。

前几年房地产高速发展的时候,民用涂料与工艺涂料差不多势均力敌,平分秋色。

如果按国际统一口径,把部分外资企业归入工业漆的家具漆(工业木器涂料),也按国内企业的算法算到民用涂料里面,民用涂料的市场份额会更高。

这几年经济下行,房地产走软,很多涂料企业开始涉足工业涂料领域,加上中国又是全球遥遥领先的制造业大国,工业涂料的需求也越来越旺盛。

工业涂料的市场份额超越民用涂料,且差距越拉越大,就顺理成章了。

中国涂料工业协会秘书长刘杰曾在2025中国国际涂料大会上,公开表示,2025年下游需求增长仍有预期,涂料行业总体将稳中小幅增长,但增长重点在工业领域。

工业涂料已成群雄逐鹿的角斗场,可这片战场,从来不是谁都能站稳的。

某广东规模涂料企业跨界做工业漆好几年,年营收才5000万,连亿级门槛都没摸到。

大多数工业漆企业都卡在“千万级”,能做到上亿规模的寥寥无几。

即便像德威、麦加芯彩、松井股份、信和等头部企业,也还在激烈角逐中,谁能笑到最后,现在还不好说。

NO.1

为何“碾压”民用漆?

1.下游需求“爆火”:工业漆踩着增长风口起飞

涂料行业的命脉系于下游,而工业漆的幸运,在于它踩中了多个高增长赛道的油门。去年汽车产量冲至3128.2万辆,同比增长3.7%,新能源汽车更是带着对高环保、高耐久涂料的需求疯狂扩产。

船舶完工量4818万载重吨,同比涨13.8%,国际贸易复苏让防护涂料订单堆成山。集装箱完工量直接飙涨309%,相当于一年干出了过去三年的量。这些领域的爆发,直接把工业漆的需求托上了天。

更不用说广义能源领域1-11月9.39%的增速,新能源装机规模突破19亿千瓦,同比增长21%,风电、光伏的大规模建设,需要海量防腐、耐高温涂料。华为、小米领衔的智能终端领域,12%~18%的增速也让电子3C涂料供不应求。

工业漆的增长,从来不是单点突围,而是全产业链的集体助推。

2、房地产“遇冷”:民用漆被拖入下滑深渊

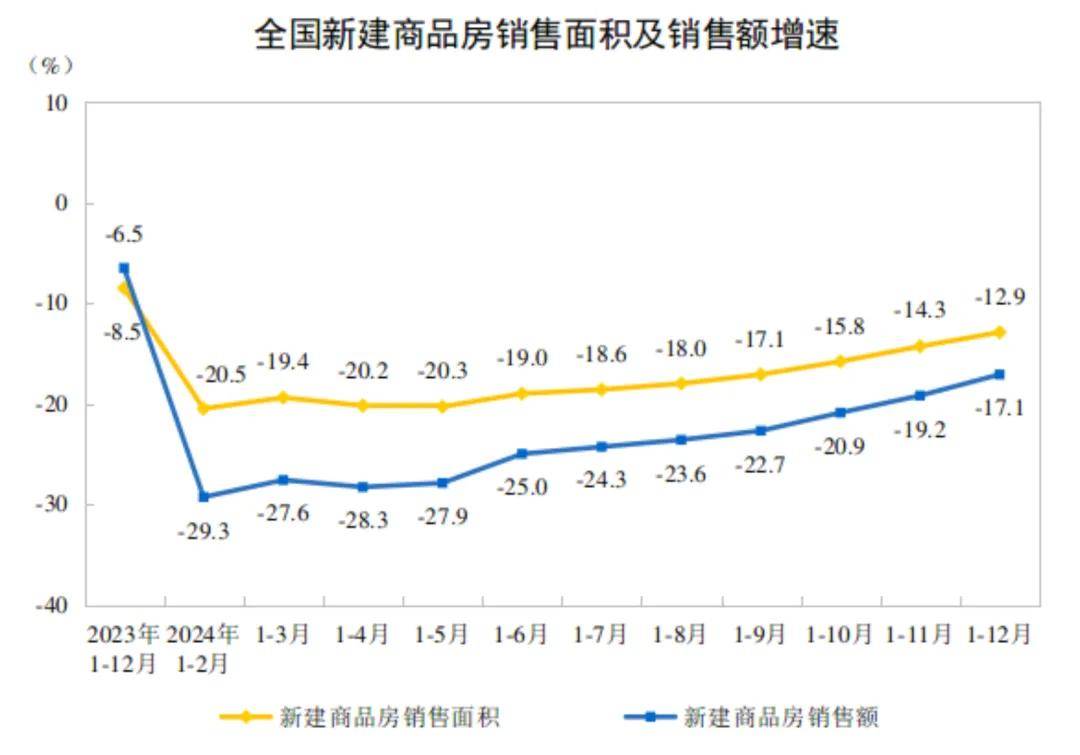

与工业漆的火热相反,民用漆正陷在房地产的寒冬里瑟瑟发抖。作为民用漆两大支柱的工程涂料与家具漆,双双遭遇“腰斩式”下滑。

根据国家统计局发布的数据,2024年全国房地产开发投资同比下降10.6%,房屋新开工面积同比下降23.0%。受此影响,建筑涂料市场需求大幅回落,预计仅为高峰期的三分之一左右。

与此同时,家具涂料市场也从高峰期的近300亿元萎缩至目前不足150亿元,曾经的“现金牛”,如今成了企业的“拖油瓶”。

3、企业“大迁徙”:民用玩家集体扎进工业赛道

生存压力下,民用涂料企业开始了一场“生死大迁徙”,工业涂料成了他们唯一的破局出口。

展辰、大宝漆、百川漆、汇龙涂料、君子兰等这些深耕木器漆多年的“老炮儿”,纷纷调转船头做工业漆。

基本所有做家具漆的企业基本都在进军工业漆渠道。

三棵树、北新、嘉宝莉、巴德士、紫荆花、美涂士等综合型巨头,更是砸重金加码工业市场。

远安亿奥斯材料、吟春新材料、道蓬科技、众源新材、孚日宣威等这样的“跨界新兵”,也扎堆挤进工业赛道,工业漆玩家已越来越多。

德威、麦加芯彩、海隆控股、松井股份、信和、集泰、麦琪新材料、东来科技、乐化科技、鹏孚隆新材料、华谊涂料等也在加码工业涂料。

NO.2

工业漆是“硬骨头”

工业漆是香饽饽也是硬骨头。那么多玩家敢来,是因为中国工业漆的“盘子”足够大。

作为全球制造业第一大国,中国工业漆用量占全球超45%,全球1/3的汽车、100%的光伏组件(占全球产量95%)、70%的3C产品和白色家电,都在这里生产,这样的市场体量,足够容得下更多玩家。

更关键的是,工业漆还是“国产化率洼地”,尤其是船舶漆、汽车漆、飞机漆这些高要求领域,外资仍占主导,这意味着还有大把空白等着国内企业填补。

但工业漆并不是随便就能分的蛋糕,这片赛道,实则是千军万马过独木桥。中国工业涂料市场很复杂。产品种类及型号数千、甚至万种,产品种类太多、批次太多,95%型号难实现自动化生产。

更难的是“服务关”,工业漆客户几乎没有“一锤子买卖”,售前要让客户相信你能做出符合要求的产品,售后要做好服务,才能让客户持续下单,甚至会邀请你参与新产品研发。

做好这两点的前提,是组建能打的研发、营销、技术服务团队,靠陪吃陪喝拉不来优质客户,工业漆拼的是真刀真枪的实力。

不少企业以为工业漆客户是“低端压价党”,觉得他们没底线、不讲诚信,可实际上,价格从来不是工业漆的决定性因素,对市场和客户需求的理解才是。

如果你没有定制化开发能力,没有强大的工程师团队,就只能在低端市场打转,靠低价厮杀,最终要么赚不到钱,要么被市场淘汰。

NO.3

啃下骨头,得走特色路

想在工业漆赛道活下来,绝不能随大流。《涂装新视野》与好几家成功的工业漆企业,他们的秘诀都是——集中所有资源,在细分缝隙市场里当“霸主”。

麦加芯彩就是典型,风电涂料市场规模才27-28亿元,它却和佐敦、海虹老人等外资巨头掰手腕,拿下35%的风力叶片涂料份额。在集装箱涂料领域,麦加芯彩更是和德威涂料一起,从韩企金刚化工、日企中涂手里抢食,成为四巨头里仅有的两家民企。

泉州信和的打法更“精准”,不挤普通防腐涂料的红海,专攻石墨烯涂料、军工涂料这些高端领域,尤其是高端船舶涂料,连国际巨头都要忌惮它三分,佐敦曾言“信和是他们唯一认定的对手”。现在信和的核电防护涂料销量全国第一,整体销售规模也超越外资,成了国内细分龙头。

作为家具漆的龙头,展辰新材也走得相当稳。展辰早在2016年就开启了全球化布局,目前其在海外拥有越南、泰国、印尼三个生产基地。据悉,越南展辰公司近年来业绩持续增长,到2022年销售收入已超过2亿元,2024年“营业收入一骑绝尘,超额完成了全年预算”。泰国公司2024年销售收入也实现了增长。

三棵树作为国内涂料的龙头企业,2020年便正式进军工业涂料赛道,目前打破高端领域进口依赖,产品已进入风电储能、新能源汽车、船舶等赛道,入库国家能源集团等头部企业,覆盖石化、钢铁等重点领域。未来,三棵树还将推进工业涂料产能升级与技术攻坚,瞄准风电、锂电、海工装备全栈涂层解决方案,助力“中国智造”。

还有飞凯材料,在光纤涂料领域拿下超过50%的市场份额,直接把细分市场变成“主场”。

反观那些跟风做普通重防腐涂料的企业,大多陷在价格战里难以自拔,老牌企业深耕多年,新玩家又扎堆涌入,红海里的竞争早已是“贴身肉搏”,盈利能力越来越差。

2025年想在工业漆里成事,必须记住:千军万马过独木桥的时代,“有特色”才是护身符。

NO.4

别挤红海,盯紧新风口

同质化的存量市场,注定是内卷的修罗场,锅里的肉就那么多,你多吃一口,别人就少吃一口。

未来传统制造业、基建对工业涂料的需求只会越来越少,这些领域的竞争只会更惨烈,行业大洗牌已经在路上。

真正的机遇,藏在“新下游”里,也就是那些正在爆发的风口赛道。

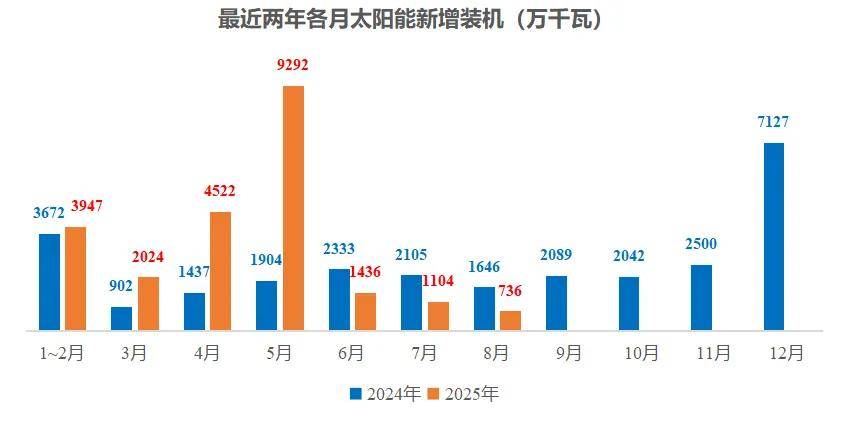

首当其冲的是光伏。2023年风能和太阳能发电量占全球13.7%,而2000年时才0.2%,这样的增长速度从未停过。2025年1~8月,国内新增光伏装机230.61GW,同比增长65%;新增风电装机57.84GW,同比增长72%。

行业预测,要实现全球气候承诺,2030年光伏装机量得超5800吉瓦(是现在的3倍多),每年要新增600吉瓦,这比2023年中国整个光伏组件出货量还多20%。

其次是新能源汽车配套涂料,不只是电池,电机里的稀土永磁体也需要专用涂料;新能源汽车用的轻量化高分子材料,对高耐候、耐热、耐寒的塑胶漆需求暴增,这都是新机会。

2024年,中国新能源汽车市场表现强劲,产销分别完成1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%。作为行业领军者,比亚迪在2024年销量达到427.21万辆,同比增长41.26%,连续三年蝉联全球新能源汽车销量冠军。

更要盯紧那些被外资“卡脖子”的赛道,风电、航空、船舶、军工等领域外资占比高,但也意味着国产化空间大。

2024年,全国风电新增装机容量79.82GW,同比增长约6%。每台3MW风电机组需要约2000公斤涂料保护,且要能满足20年以上的使用寿命要求。国内仅有麦加芯彩、三棵树、中海油常州环保涂料等少数企业能够与国际品牌抗衡。

随着国产大飞机C919等项目的成功推进,中国航空涂料市场将迎来更多机遇。2025年,中国的航空涂料市场规模有望超过18亿元。金力泰等已在秘密布局。

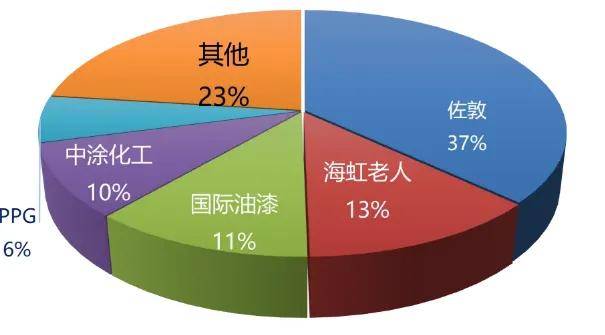

中国造船业三大指标连续15年世界第一。2024年中国船舶涂料市场规模预计110亿元人民币,占全球市场预计>60%。但佐敦、海虹老人、国际油漆、中涂化工、PPG等几大外资总销售收入占全国市场份额>87%,较2023年提升了4点百分,这个格局估计很难改变。

所以,别再扎堆做普通防腐涂料,把心思花在这些“难啃但有肉”的领域,才是长久之计。

工业漆的战场,拼的是硬实力。有两个残酷的事实必须承认,一是中国工业涂料的性能,离下游需求还有不小差距;二是中外工业涂料企业的差距,是全方位的。

但这也正是机遇所在,差距越大,提升空间就越大。2025年的涂料江湖,工业漆的战争才刚刚开始。

与其在红海里拼价格,不如在蓝海里找定位,做细分领域的“隐形冠军”,比做全面撒网的“平庸玩家”,更有机会笑到最后。

点击右上角

分享给朋友吧

长按图片保存/分享

长按图片保存/分享

0