全新视野,深度解读

全新视野,深度解读

-

【仿石涂料】 石涂装丨雅圆安庆旗舰店开业斩获百万订单,厚仿石漆成最大助力

-

【涂荣誉】 涂荣誉丨绘涂加冕卓越品牌、单品销冠双料大奖,国潮风势不可当

-

【涂视野】 涂视野丨凝心聚力,再涂徽煌!安徽涂协年会5.28合肥启幕

-

【仿石涂料】 石涂装丨千亿赛道,源头直供!广东华艺诚邀全国代工合作伙伴

-

【仿石涂料】 石涂装丨久巴解密:为什么耐人工气候老化性只做到1000h?

-

【涂上游】 涂上游丨仿石涂料保护胶十强争霸:鑫浪/海明斯/丰虹/尼恩/天泽/格瑞诗/恒兆等谁与争锋?

-

【涂荣誉】 涂荣誉丨匠心造好漆,神石多彩摘得仿石涂料“优秀品牌”

-

【涂荣誉】 涂荣誉丨双奖加冕!大华茗涂喜获新势能30强、单品销冠双料大奖

-

【涂荣誉】 涂荣誉丨天涂荣膺仿石漆“新势能30强”,硬核实力展露无遗

-

【涂视野】 涂视野丨立邦获湖南办学资质,长期主义深耕技能人才培养

-

【仿石涂料】 石涂装丨品筑匠心,工夺天工,流量称雄!柃溪谷仿石漆峰会燃爆平顶山

-

【仿石涂料】 石涂装丨为什么仿石漆对耐水性要求这么高?久巴来解答

-

【涂荣誉】 涂荣誉丨实力加冕,五府山揽获仿石漆“卓越品牌”等四项殊荣

-

【涂荣誉】 涂荣誉|嘉乐迪仿石漆斩获卓越品牌、单品销冠、名流杯多项大奖

-

【涂荣誉】 涂荣誉丨“西北之光”速友斩获优秀品牌与单品销冠双料大奖

-

【涂荣誉】 涂荣誉丨载誉厦门,称大漆喜获优秀品牌、名流杯金奖两项大奖

-

【涂荣誉】 涂荣誉丨叁叁凌,品质行,新势能30强、单品销冠双奖加冕

-

【涂荣誉】 涂荣誉丨易晶石揽获新势能30强、单品销冠、名流杯金奖三项大奖

-

【涂荣誉】 涂荣誉丨势能加冕,谁与争锋?南天霸气跻身仿石涂料“新势能30强”

-

涂荣誉丨凯晶斩获零售仿石涂料“新势能品牌”,尽显硬核实力

相关新闻

涂观察丨截肢70亿业务?阿克苏诺贝尔与艾仕得合并豪赌“老二”之位

发表时间: 2026-03-13 15:47:19

自2025年11月18日以来,阿克苏诺贝尔与艾仕得官宣的“对等合并”,已推进逾三个月。

这项总估值约250亿美元的交易,当前呈现出“冰火两重天”的鲜明态势。

双方管理层全力推进整合进程,部分重要股东却公开表达反对立场,全球近30个国家的监管机构也正开展深度反垄断审查。

重合度高、市场集中度强的业务领域甚至可能面临“截肢”式调整。

可以说,这场旨在打造“全球第二大涂料企业”的合并之路,正布满变数、步履维艰。

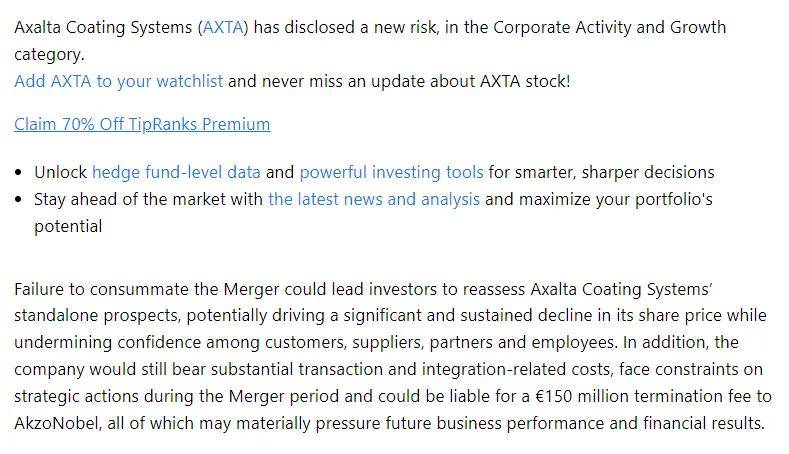

2月份,艾仕得披露了一项与该合并交易直接相关的新增风险。

该风险提示显示,若合并失败,可能导致投资者重新评估艾仕得的独立发展前景,进而引发其股价持续大幅波动,并削弱客户、供应商、合作伙伴及员工的信心。

此外,艾仕得还需承担巨额交易及整合相关成本,合并期间其战略行动将受到限制,同时可能需向阿克苏诺贝尔支付1.5亿欧元的终止费,上述所有因素均可能对其未来业务表现及财务业绩造成重大冲击。

3月5日,艾仕得披露的22笔公司内部人交易数据显示,所有交易均为卖出操作,累计卖出金额达491.69万美元。

“自家人都不看好?”这一现象引发市场广泛猜测,阿克苏诺贝尔与艾仕得的合并交易是否会中途“黄了”?成为行业及资本市场热议的焦点。

NO.1

对等合并,挑战随行

阿克苏诺贝尔与艾仕得的此次交易被定义为全股票对等合并,总估值约250亿美元。

根据双方约定,艾仕得股东每持有一股艾仕得普通股,将获得0.6539股阿克苏诺贝尔股票。

合并完成后,阿克苏诺贝尔现有股东将持有新公司约55%的股份,艾仕得现有股东持有约45%。

交易完成后,新公司年收入预计将达170亿美元,有望超越PPG、仅次于宣伟,跻身全球第二大涂料企业。

新实体初期计划在阿姆斯特丹泛欧交易所和纽约证券交易所双重上市,后续计划逐步过渡至仅在纽约证券交易所挂牌。

值得注意的是,阿克苏诺贝尔此前通过剥离印度子公司增厚了利润与现金流,优化了资本结构,为合并交易奠定了一定基础,但合并推进的三个月内,多重挑战仍接踵而至。

在PPG、宣伟、立邦等涂料行业巨头持续扩张的行业背景下,合并失败对双方而言都将是沉重打击,竞争压力将大幅攀升。

届时,双方将失去通过合并跃升为全球涂料领导者的重要机遇,阿克苏诺贝尔“15by20”等长期盈利目标,也可能因缺乏规模效应而难以达成。

尽管挑战重重,双方仍计划在2026年底至2027年初完成交易,预计2026年年中召开股东特别大会进行投票表决。

NO.2

监管危机凸显,大概率会剥离

目前,监管层面的反垄断审查已成为交易推进的最大阻力。

据国外《THE CAPITOL FORUM》报道,1月30日,阿克苏诺贝尔已与欧盟竞争调查人员会面,详细阐述了双方合并的核心理由。

2月份,双方已完成多个国家和地区的合并申请,并向欧盟提交了初步合并申报。

阿克苏诺贝尔首席执行官格Greg Poux-Guillaume表示,向欧盟委员会提交的申报文件“非常厚重、详细”,是此次申报过程中最耗时的部分。

业内预计,欧盟委员会将启动第二阶段(深度)反垄断调查,重点审查合并后建筑和工业制造用涂料市场的选择权是否会减少。

其中,粉末涂料领域成为监管审查的核心焦点。由于两家公司在该领域均处于全球领先地位,合并后可能在欧洲和美国市场形成过高主导地位,监管机构极有可能要求其剥离部分粉末涂料业务或相关品牌。

在汽车修补漆领域,依托阿克苏诺贝尔的Sikkens和艾仕得的Cromax等强势品牌,双方在部分高度集中的地区市场也面临严格审查,不排除监管机构要求其出售特定生产设施或品牌授权,以维持市场正常竞争秩序。

分析师预计,被要求剥离的业务营收规模可能在8亿至12亿美元之间,按10亿美元估算,约合人民币约70亿元。

若监管机构要求剥离超过10亿美元营收规模的业务,合并的战略价值将大打折扣;而阿克苏诺贝尔的业绩表现将直接影响艾仕得股东对换股价值的判断。

为顺利通过全球约30个国家的反垄断审批,双方已明确表示,准备好采取必要的“结构性补救措施”。

尽管双方强调此次交易将整合“真正互补的业务”,但也承认可能需要做出让步,才能获得所有相关国家和地区的批准。

除资产剥离外,双方还可能提供诸如“一定期限内不针对特定工业客户提高价格”等行为承诺,以打消监管机构的顾虑。

NO.3

严格审慎,周期存疑

从主要监管机构的态度来看,目前全球监管机构对于“阿克苏诺贝尔与艾仕得的合并”整体呈现“严格审慎”态势。

欧盟委员会(EC)目前正处于与反垄断官员的非正式沟通阶段,核心担忧在于合并可能减少工业客户的选择权,进而导致价格上涨或创新放缓。

美国司法部(DOJ)正重点审查该交易对北美汽车OEM及修补漆市场的影响,鉴于美国当前强力的反垄断执法环境,业内预计此次审查将耗时较长。

英国竞争与市场管理局(CMA)通常会跟随欧盟的审查步调,但由于英国建筑涂料市场的特殊性,其可能会要求额外开展本地市场竞争评估。

需要注意的是,在获得所有监管批准前,双方需遵守“禁止提前行动”原则,必须保持完全独立运行,不得进行任何实质性的业务整合。

尽管监管压力巨大,但两家公司管理层目前仍对外维持2026年底至2027年初完成交易的目标。

对于关注此项交易的投资者,业内建议密切留意2026年4月或5月欧盟是否正式发布开启“第二阶段调查”的公告,这一信号通常意味着交易完成周期将大幅延长。

NO.4

股东分歧,高层积极破局

股东层面的分歧同样为此次合并交易蒙上阴影。以Artisan Partners为代表的部分重要股东公开反对此次合并,核心诉求集中在提高换股比例或增加现金对价。

与此同时,持有阿克苏诺贝尔约5%股份的欧洲维权投资者Cevian Capital被认为支持通过大规模并购提升资本效率。

曾深度干预阿克苏诺贝尔的Elliott Investment Management目前尚未发表激进反对意见,其过往立场与此次合并的“规模效益”逻辑基本吻合。

面对内外压力,两家公司管理层仍在积极推动交易。

艾仕得CEO Chris Villavarayan在2月份的财报电话会议上表示,尽管存在部分市场噪音,但投资者的整体情绪正在好转且趋于正面,管理层正积极与双方大型长期投资者沟通,并有新资金因合并预期入场。

阿克苏诺贝尔CEO Greg Poux-Guillaume则强调,25亿欧元的特别股息是给阿克苏股东的“甜头”,旨在换取他们对公司进军汽车涂料市场的支持。

目前,阿克苏诺贝尔正在向美国证券交易委员会提交包含艾仕得股东委托书注册声明,各项申报工作正有序推进。

NO.5

机构研判,二季度成关键

对于交易的最终走向,华尔街及欧洲主流机构分析师形成共识,交易大概率通过,但过程波折且需付出资产剥离代价。

Bernstein、摩根大通、杰富瑞等机构将交易达成概率设定在65%~75%之间。

摩根大通认为,目前1:0.6539的交换比率对艾仕得股东缺乏足够吸引力,预测管理层可能在2026年年中投票前微调条款或增加“现金甜点”。

杰富瑞指出,阿克苏诺贝尔承诺的特别股息仅面向自身股东,这在艾仕得阵营中造成不平衡感,若艾仕得股价在投票前持续疲软,交易失败风险将显著上升。

晨星则从协同效应角度持乐观态度,认为6亿美元的成本削减目标切实可行,只要双方前五的长期机构投资者(占据约30%~40%投票权)保持一致,交易即可通过。

目前,交易已进入拉票关键期,2026年第二季度将成为决胜节点。

若管理层无法在股东大会前平息反对派股东的不满,这项旨在重塑全球涂料行业格局的合并交易,或将面临延迟甚至重新谈判的局面。

不排除存在股东否决或监管卡死导致交易“黄掉”的可能。

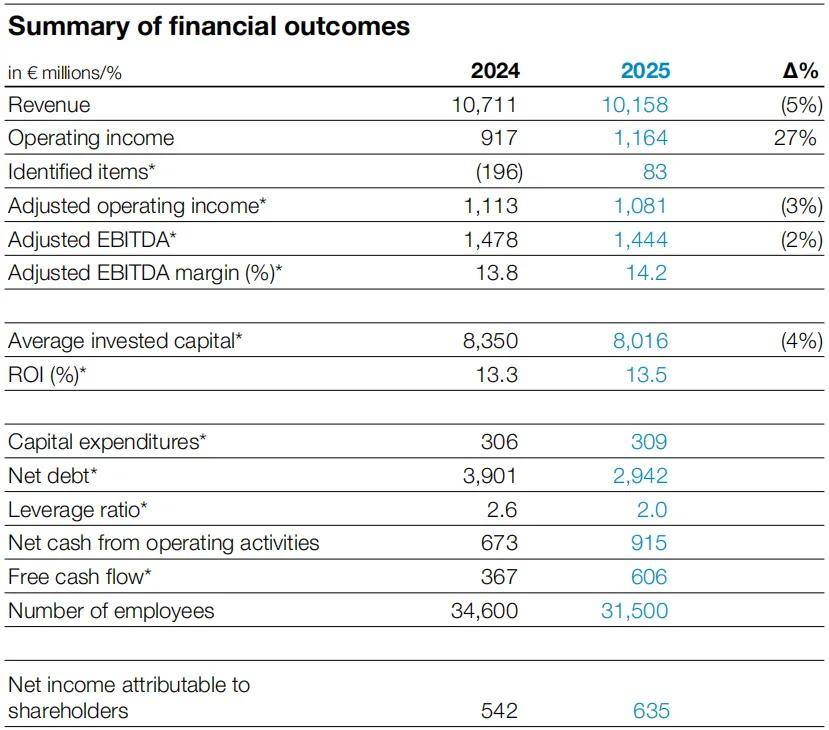

据悉,阿克苏诺贝尔2025年财报显示,公司全年营收虽同比下降5%,但营业利润同比大幅增长27%,财务结构经资产优化后更趋稳健,这或将为其争取股东支持增添筹码。

(PS:以上消息均整理于国内外公开资讯,鉴于翻译情况,如有出入请以实际情况为准)

点击右上角

分享给朋友吧

长按图片保存/分享

长按图片保存/分享

0